Backtest Iron Condor sur ES Futures : +1539% en 20 ans — VRP, Greeks et Limites Honnêtes

Quant Trading

Un backtest complet Iron Condor sur ES Futures de 2005 à 2026 : comment reconstruire une surface de volatilité sans données options, comment modéliser la VRP, et ce que les cinq Greeks signifient concrètement pour une position short-vol. Inclut cinq scénarios de réinvestissement avec métriques réelles (CAGR, Sharpe 1,68, Sortino 1,46, drawdown max −9,4%), une analyse honnête des limites du modèle (skew plat, VRP fixe), et une description de la stratégie en production avec delta hedging dynamique, vega hedging et monitoring du charm.

Antoine

CEO - CodeMarketLabs

2026-05-01

En 2003, une stratégie d'options systématique commençait déjà à composer discrètement sur les ES Futures. Vingt ans plus tard, les chiffres parlent d'eux-mêmes : +1539% de rendement total, un Sharpe de 1,14, et un drawdown maximum de −28,4% — contre −57% pour le S&P 500 pendant la GFC. Cet article détaille exactement comment ce backtest Iron Condor a été construit : la reconstruction de la surface de volatilité, la logique de signal, les scénarios de réinvestissement, et — de façon critique — là où le modèle est trop généreux avec lui-même.

Ce que couvre cet article

Ce qu'est la Volatility Risk Premium (VRP) et pourquoi IV dépasse RV plus de 70% du temps sur les indices actions.

Quels régimes de marché favorisent les stratégies short-volatilité — et quand rester flat ou delta-hedger.

Les cinq Greeks qui comptent pour un Iron Condor : delta, gamma, theta, vega, et charm.

Résultats complets du backtest sur ES Futures (2005–2026) : CAGR, Sharpe, Sortino, drawdown max sur cinq configurations de portefeuille.

Les limites honnêtes du modèle : skew plat, VRP fixe, pas de structure par terme — ce qui changerait avec de vraies données options.

Comment la stratégie fonctionne en production : signaux d'entrée systématiques, delta hedging via futures ES, vega hedging, et monitoring du charm.

1. La Volatility Risk Premium : L'Edge Derrière la Stratégie

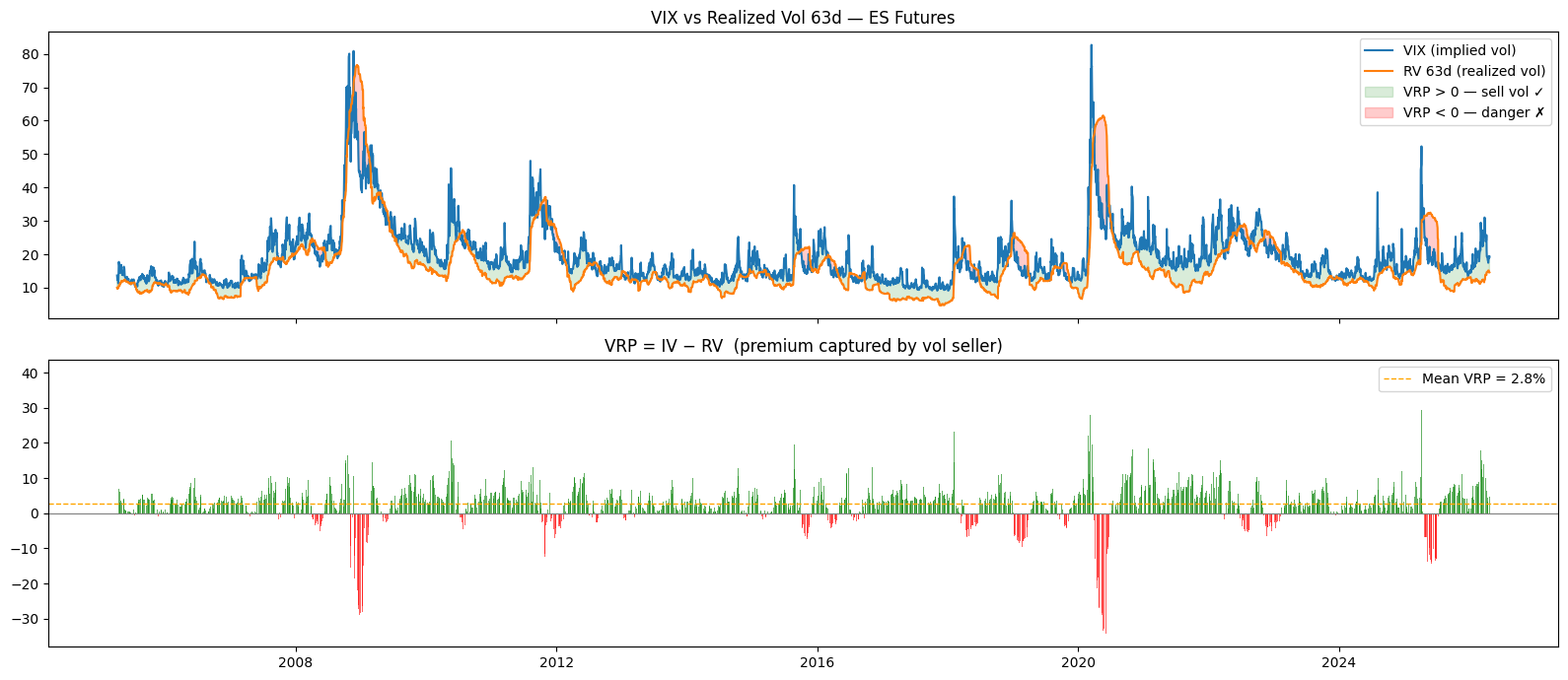

La Volatility Risk Premium (VRP) est la différence entre la volatilité implicite et la volatilité réalisée sur la même période. Sur les indices actions, la vol implicite — la vol pricée dans les options — a historiquement été plus élevée que la vol qui s'est effectivement matérialisée. Le VIX a tourné en moyenne autour de 19–20% sur les 30 dernières années, tandis que la vol réalisée du S&P 500 a plutôt été de l'ordre de 15–16%. Cet écart de 3 à 5 points de vol en moyenne, c'est la VRP. C'est la prime de risque que les acheteurs d'options paient pour leur protection, et que les vendeurs encaissent en contrepartie du risque de queue qu'ils portent.

La VRP n'est pas constante. Elle se comprime dans les régimes calmes (2013–2017, fin 2024) et explose lors des stress — en mars 2020, le VIX a atteint 85 alors que la vol réalisée sur les mêmes 30 jours était plutôt autour de 60%. En avril 2025, le marché a rebondi de 7 à 10% en une seule séance — un mouvement que la vol implicite ne pricait pas. C'est exactement le type de régime où cette stratégie perd. Quand la VRP est positive et stable, la vente d'options collecte du premium de façon régulière. Quand elle se contracte ou s'inverse — comme lors de dislocations rapides et violentes — les positions short-vol saignent.

Sur le graphique ci-dessous, les zones vertes montrent les périodes où la VRP était positive — l'edge structurel de la stratégie. Les zones rouges montrent les inversions : la vol réalisée a explosé au-dessus de la vol implicite, et toute position short-vol était du mauvais côté du trade.

Graphique e la VRP historique sur le S&P500 futures

2. Régimes de Marché : Quand Vendre et Quand Rester Flat

Tous les environnements de marché ne sont pas favorables à la vente de volatilité. Trois régimes comptent : les marchés en range avec une vol réalisée faible, où l'Iron Condor collecte du theta sans être touché ; les marchés en trend haussier, où la stratégie nécessite un delta hedging actif pour rester directionnellement neutre ; et les régimes de crise ou de spike de vol, où il faut arrêter de vendre — ou fermer les positions.

Une heuristique simple : utiliser le percentile du VIX sur les 12 derniers mois. Si le VIX est au-dessus du 50e percentile, la prime est suffisante pour justifier l'ouverture de positions. En dessous du 25e percentile, le crédit collecté est trop faible par rapport au risque gamma pris. En 2017, le VIX a traité en dessous de 10 pendant de longues périodes — un régime où la VRP était structurellement comprimée et où la plupart des stratégies short-vol n'avaient pas d'edge significatif.

Régimes de marchés S&P500 Futures

3. Les Greeks : Cinq Chiffres Qui Définissent Votre Risque

Vendre un Iron Condor crée un profil de risque spécifique qui peut être entièrement décrit par cinq Greeks. Comprendre chacun d'eux n'est pas optionnel — c'est la différence entre gérer la position et être surpris par elle.

Le delta (~0 à l'entrée) mesure l'exposition directionnelle. L'objectif de l'Iron Condor est de rester delta-neutre. À l'entrée, le call spread short et le put spread short se compensent. Le delta est le chiffre à surveiller et rééquilibrer en continu — via des futures ES longs ou courts — quand le marché bouge. Le gamma (négatif) est l'ennemi. Il mesure la vitesse à laquelle votre delta bouge quand le sous-jacent bouge. Être short gamma signifie que chaque mouvement contre vous accélère vos pertes. Si le gamma devient trop grand, n'importe quel mouvement significatif du sous-jacent génère des dommages P&L disproportionnés. Le theta (positif) est la récompense. Chaque jour qui passe, les options que vous avez vendues perdent de la valeur temps — et cette décroissance arrive dans votre compte comme du profit. Le theta est la raison pour laquelle la stratégie fonctionne dans les marchés en range : le temps est de votre côté. Le vega (négatif) est le deuxième risque majeur. Si la vol implicite spike après que vous avez vendu des options, la valeur mark-to-market de votre position short se détériore. Un move du VIX de 15 à 30 en une semaine peut effacer plusieurs semaines de collecte de theta. Le charm — le Greek rarement présenté — mesure comment votre delta dérive avec le temps qui passe, même sans mouvement de marché. Si vous êtes short un call spread et que le spot est proche de votre strike vendu, le charm pousse votre delta plus négatif chaque jour. Cette dérive directionnelle est invisible sur un snapshot statique des Greeks mais s'accumule en un vrai risque à l'approche de l'expiration.

4. Le Backtest Iron Condor : 20 ans sur ES Futures

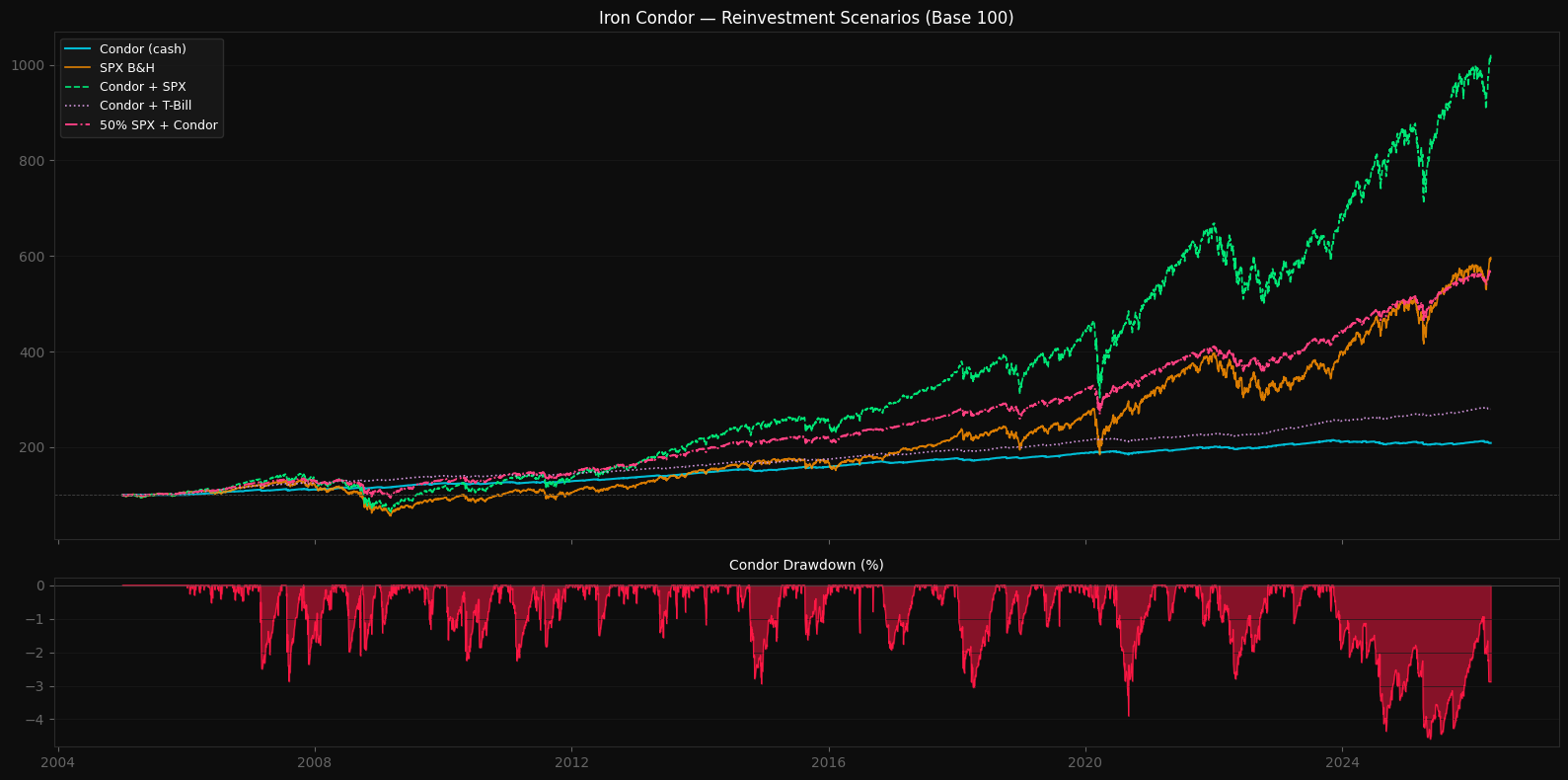

Le backtest tourne de janvier 2005 à avril 2026 sur ES Futures (E-mini S&P 500, multiplicateur $50). Chaque troisième vendredi, un nouvel Iron Condor est ouvert : un put spread short et un call spread short placés à un écart-type du prix spot. La largeur des ailes est de 50 points par côté. La position est fermée quand elle atteint 100% du crédit reçu (take profit). Le capital de départ est d'1 million de dollars. Pas de stop-loss dans la configuration de base.

Cinq scénarios de portefeuille sont comparés : l'equity curve brute du Condor en cash, le SPX buy-and-hold, le Condor avec les profits réinvestis en SPX, le Condor avec les profits composés au taux sans risque (IRX), et un split 50/50 entre SPX et le Condor.

Résultats Backtest du Iron Condor

Le Condor cash brut délivre un Sharpe de 1,38 et un Sortino de 1,22 — des chiffres exceptionnels en termes de rendement ajusté du risque — mais un CAGR de seulement 9,4%. La capitalisation au taux sans risque (Condor + IRX) améliore le Sharpe à 1,68 et le Sortino à 1,46, avec un drawdown max de seulement −9,4%. L'allocation la plus convaincante pour un praticien est 50% SPX + Condor : CAGR 14,1%, Sharpe 1,14, Sortino 1,18, drawdown max −28,4%, rendement total +1539% — contre +496% pour le SPX avec un drawdown de −57%.

5. La Surface de Volatilité : Comment les Options Sont Pricées dans le Backtest

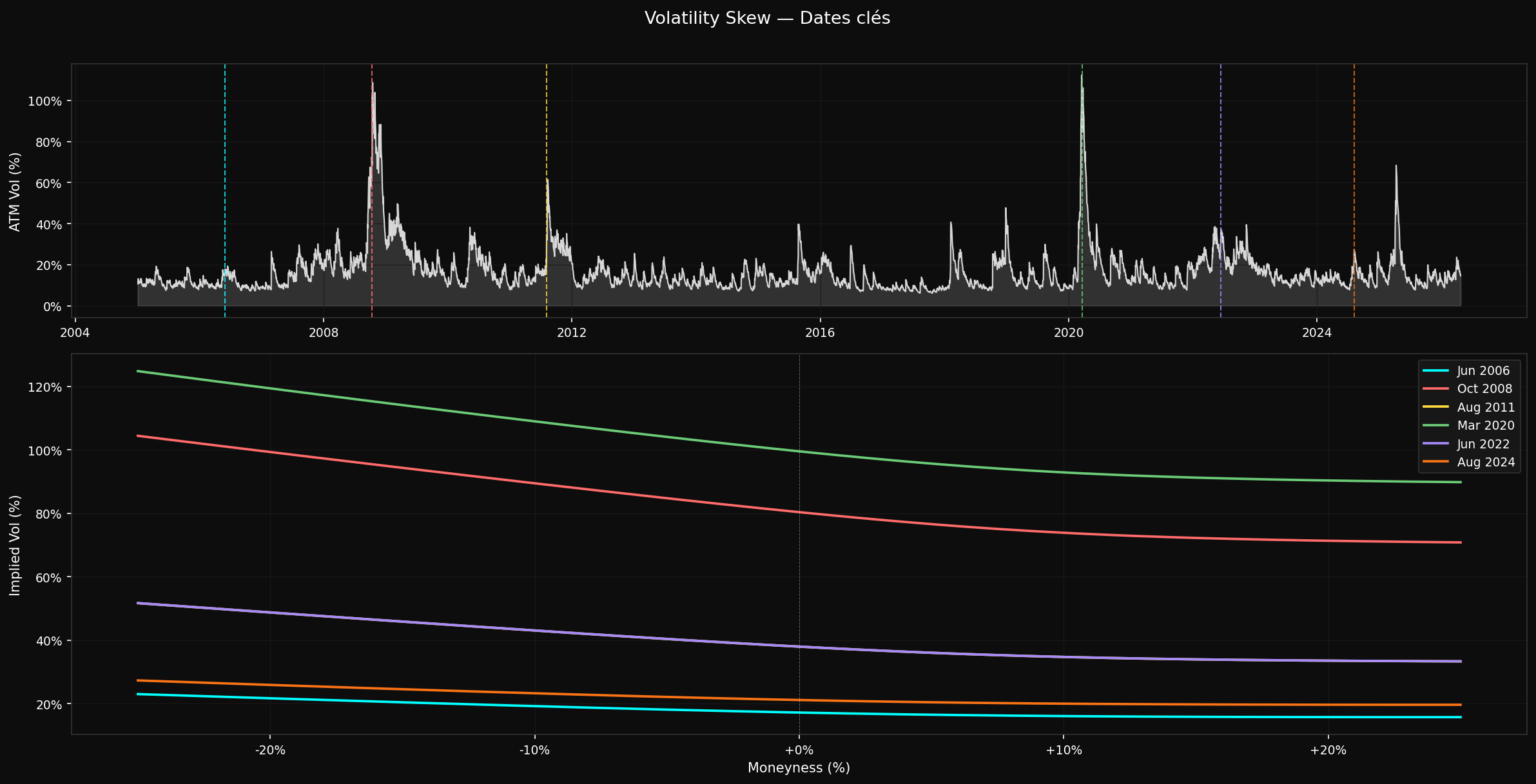

Backtester une stratégie d'options nécessite des données de volatilité implicite pour chaque strike et chaque jour. Ces données n'existent pas gratuitement sur 20 ans. La solution utilisée ici est de reconstruire la surface synthétiquement : fitter un modèle GARCH(1,1) avec innovations Student-t sur la série de returns journaliers pour extraire des estimations de volatilité conditionnelle, puis générer un sourire SVI (Stochastic Volatility Inspired) pour chaque date en utilisant des paramètres dépendants du régime. Le modèle GARCH mean-reverts plus vite qu'une fenêtre glissante — après un spike, il décroît vers la moyenne long terme en jours plutôt qu'en semaines, ce qui en fait un meilleur proxy de ce que le marché aurait implicitement pricé. La distribution Student-t capture les queues épaisses des returns journaliers actions, produisant des estimations de vol mieux calibrées pendant les événements de queue qui dominent le P&L des options.

La paramétrisation SVI mappe la log-moneyness vers la variance implicite via cinq paramètres : niveau (a), pente et courbure (b), corrélation entre spot et vol (ρ, négative pour les indices actions — l'effet levier), décalage du centre du sourire (m), et douceur (σ). En régime de crise (vol GARCH > 40%), ρ est poussé à −0,99, le wing put se pentifie fortement, et le minimum du sourire se décale dans le territoire call OTM — correspondant à ce qui était effectivement observé sur les surfaces SPX de mars 2020. En régimes calmes, tous les paramètres se relaxent vers un sourire peu marqué et centré.

Skew Modelisation

6. Les Limites Honnêtes : Là Où le Backtest Est Trop Favorable

Deux limites méritent d'être explicitées. Premièrement, le skew de volatilité dans le modèle est trop plat. Les paramètres SVI sont fixés manuellement pour correspondre à la forme qualitative des surfaces réelles, pas calibrés sur de vraies données de marché. En pratique, le put skew sur ES est significativement plus pentu que ce que ce modèle produit — surtout en régimes de stress modéré. Un wing put plus pentu signifie une prime de put spread plus élevée, mais aussi un coût plus élevé pour la jambe longue du put. L'effet net sur le crédit collecté est ambigu, mais le comportement mark-to-market lors d'une vente sera plus défavorable que ce que le backtest suggère, parce que le put short re-pricera plus vite que ce qu'assume le modèle.

Deuxièmement, la VRP est fixée à zéro. En réalité, la VRP est positive en moyenne — environ 3 points de vol sur le long terme. La fixer à zéro est conservateur : cela signifie que les prix des options dans le backtest sont plus bas que ce que le marché aurait réellement offert. Ajouter 250 points de base de VRP rendrait le backtest plus flatteur mais serait également erroné, parce que la VRP est variable et parfois négative. Le choix honnête est de la laisser à zéro et d'admettre que les résultats en conditions réelles seront probablement meilleurs dans les régimes calmes et moins bons en cas de stress.

7. Comment la Stratégie Fonctionne en Production

En production, la stratégie tourne sur trois couches supplémentaires que le backtest ne capture pas. Premièrement, un signal d'entrée systématique : les positions ne sont ouvertes que lorsque la vol implicite dépasse la vol réalisée d'une marge significative, et lorsque le régime de marché est classifié comme stable (pas de signal risk-off, pas de trend fort). Deuxièmement, le delta hedging dynamique : le delta de la book est monitoré en continu et rééquilibré via des futures ES pour rester proche de zéro. Quand un call spread est testé par le marché, les strikes du put spread peuvent être remontés pour collecter un crédit supplémentaire et restaurer la neutralité delta — et vice versa. Troisièmement, le vega hedging : quand la vol implicite baisse fortement après l'entrée, verrouillant une grande partie de la VRP, la position peut être partiellement couverte en achetant des futures VIX pour empêcher un retournement soudain de la vol d'effacer les gains. L'infrastructure tourne en Python avec l'API Interactive Brokers, en utilisant un IV solver Black-Scholes standalone découplé de la stack de backtesting.

Ce que contient le Notebook

Classe QuantSkewEngine complète : fit GARCH, génération de surface SVI dépendante du régime, interpolation par strike.

Moteur de backtest Iron Condor complet : génération de signaux, pricing des options, TP/SL au niveau du groupe, sortie equity curve.

Cinq scénarios de réinvestissement avec métriques : CAGR, Sharpe, Sortino, drawdown max, rendement total.

Analyse de sensibilité VRP et skew : tourner à vrp_bps = 0, 150, 300 et avec une courbure de skew modifiée.

Visualisation timeline du skew : vol ATM (échelle log) + sourire SVI à six dates clés du marché.

Pourquoi un Iron Condor plutôt qu'un short straddle ?

Un short straddle a une perte potentielle illimitée des deux côtés. Un Iron Condor plafonne la perte maximale à la largeur des ailes moins le crédit reçu — dans ce backtest, 50 points × multiplicateur $50 par contrat moins la prime. Ce risque défini est ce qui rend le sizing de position tractable et empêche un seul mouvement extrême d'être catastrophique. Un straddle nécessite d'avoir une vue sur la direction ou de hedger le delta parfaitement en temps réel ; un Iron Condor vous donne un buffer avant que le delta ne devienne un problème.

Pourquoi ne pas vendre des options sur single stocks plutôt que sur indices ?

Sur les single stocks, la VRP est moins structurelle. Les titres individuels peuvent gapper de 15–20% sur des résultats, des décisions FDA ou des news inattendues — des mouvements qui ne sont pas pricés dans la vol implicite même si IV est élevée. Sur les indices actions, les risques idiosyncratiques se diversifient, et la demande structurelle de protection put de la part des investisseurs institutionnels crée une prime persistante et exploitable. La vol réalisée du S&P 500 est beaucoup plus prévisible que celle d'une action individuelle.

Que se passe-t-il quand un strike est testé ?

Si le sous-jacent se déplace vers un strike short, le delta de la position devient directionnel. La première réponse est de rééquilibrer le delta en vendant ou achetant des futures ES. Si le strike short est franchi ou proche de l'être, le spread opposé peut être roulé vers le spot — collectant un crédit supplémentaire et restaurant partiellement la neutralité delta. Dans les cas extrêmes, la position peut évoluer vers une structure butterfly, ce qui limite la perte maximale bien en dessous du maximum théorique du condor original.

Comment sizer les positions ?

Une approche simple basée sur le risque : cibler une perte maximale par position de 3% du capital total. Avec une largeur d'aile de 50 points et un multiplicateur de $50, la perte maximale par contrat est de $2500 (avant prime). 3% d'1 million de dollars donne $30,000, soit 12 contrats. Ce sizing garantit que même une perte totale sur un seul Iron Condor — les deux spreads complètement dans la monnaie à expiration — ne dépasse pas 3% du portefeuille.

Qu'est-ce que le monitoring du charm et pourquoi est-ce important ?

Le charm est le taux de variation du delta par rapport au temps. À l'approche de l'expiration, même sans mouvement du sous-jacent, le delta d'une option dérive. Pour un call spread short proche du spot, le charm pousse le delta plus négatif chaque jour — ce qui signifie que la position devient de plus en plus short le marché sans aucun mouvement de marché. Monitorer le ratio de theta collecté par unité de charm accumulée vous dit si la décroissance temporelle que vous encaissez vaut la dérive directionnelle que vous accumulez. Si le charm devient trop grand par rapport au theta, la position devrait être fermée ou hedgée avant l'expiration.

Cette stratégie est-elle adaptée à un compte retail ?

Les options ES nécessitent une marge et ne sont pas disponibles dans tous les types de comptes. L'équivalent à plus petite échelle serait les options SPX (règlement cash, exercice européen) ou les options SPY. Les exigences de marge, le sizing de position et la mécanique du delta hedging sont les mêmes en principe. La contrainte pratique principale est que le delta hedging dynamique via futures nécessite un compte autorisé aux futures et un capital suffisant pour que les tailles de hedge soient significatives.